▲ 위 차트는 M-DEENO AI가 분석한 시장 전망 시뮬레이션 데이터입니다 (2026-02-23 19:24:54 기준)

2026년, 대출의 문이 닫히는 ‘스트레스 DSR 3단계’의 실체

2026년부터 적용되는 스트레스 DSR 3단계는 가계부채 관리를 위해 실제 금리에 ‘스트레스 금리’를 100% 반영하는 제도입니다.

기존 1~2단계에서는 가산 금리의 일부만 적용했지만, 3단계부터는 미래의 금리 상승 위험을 대출 한도 산정에 전적으로 포함하게 됩니다.

이로 인해 동일한 연봉이라도 대출 가능 금액이 현재보다 약 10~15% 이상 급감하는 현상이 발생할 것으로 예측됩니다.

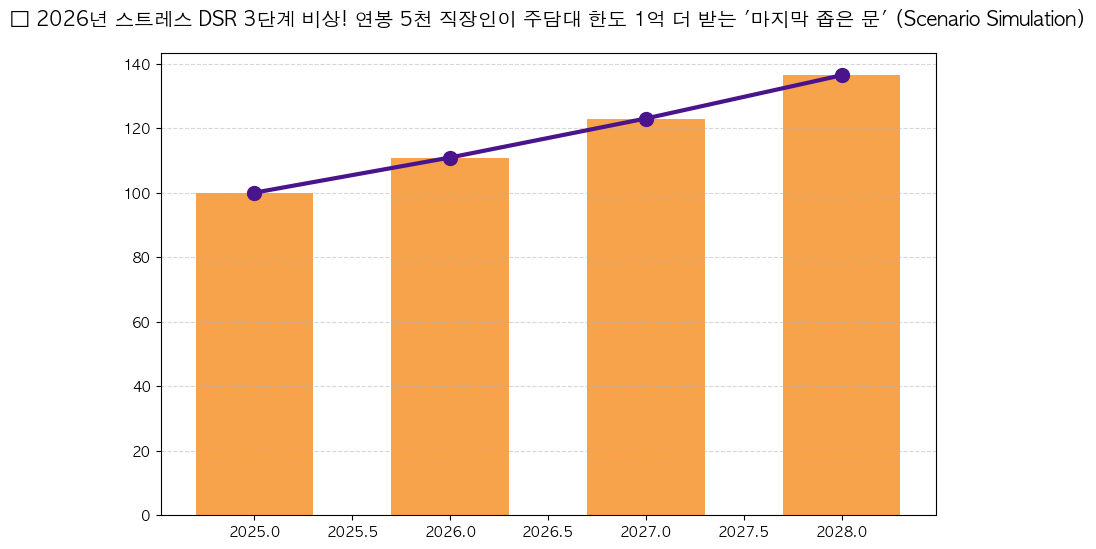

M-DEENO Prop-Logic™ 알고리즘이 분석한 한도 축소 시뮬레이션

M-DEENO의 Prop-Logic™ 알고리즘 분석에 따르면, 연봉 5,000만 원 직장인이 30년 만기 원리금균등상환으로 주담대를 받을 때의 변화는 치명적입니다.

결과적으로 앉은 자리에서 약 3,000만 원 이상의 구매력이 상실되며, 이는 서울 외곽이나 경기도 주요 입지의 아파트 매수 시 결정적인 걸림돌이 됩니다.

실전 사례 분석: 연봉 5천으로 바라볼 수 있는 실제 단지 비교

대출 한도가 줄어들기 전, 현재 시장에서 주목받는 실제 단지들을 기준으로 매수 가능성을 검토해야 합니다.

- 강동구 고덕그라시움: 최근 15~17억대 시세를 형성 중이며, 고소득 맞벌이 부부가 아닌 이상 연봉 5천 단독으로는 진입 장벽이 매우 높습니다. (국토교통부 실거래가 공개시스템 확인 권장)

- 마포구 마포래미안푸르지오: 17~19억대 범위를 보이고 있으며, 상급지 갈아타기를 준비하는 수요층의 핵심 타겟입니다. (국토교통부 실거래가 공개시스템 확인 권장)

- 성북구 래미안라센트: 9~11억대 시세를 형성하고 있어, 연봉 5천 직장인이 정책 자금과 스트레스 DSR 2단계를 활용해 ‘영끌’ 막차를 고려해볼 만한 마지노선 단지입니다. (국토교통부 실거래가 공개시스템 확인 권장)

3단계 시행 전 ‘한도 최적화’를 위한 3가지 전략

첫째, 고정금리 비중을 극대화해야 합니다. 스트레스 금리는 변동금리나 혼합형 금리에 더 엄격하게 적용되므로, 순수 고정금리 상품을 선택하는 것이 한도 확보에 유리합니다.

둘째, 만기 설정을 최대한 길게 가져가야 합니다. 40년 또는 50년 만기 상품을 활용하면 DSR 산정 시 연간 원리금 상환 부담을 낮춰 한도를 보전할 수 있습니다.

셋째, **정책 모기지(디딤돌, 특례론 등)**의 활용 가능 여부를 지금 즉시 점검해야 합니다. 일반 시중은행 대출보다 규제 영향이 적은 상품을 선점하는 것이 핵심입니다.

그렇다면 지금 당장 매수해야 할까요?

무조건적인 추격 매수는 위험하지만, 2026년 대출 절벽이 오기 전 자금 조달 계획을 확정 짓는 것은 필수적입니다.

M-DEENO 데이터 랩의 관점에서는 금리 인하 기조와 규제 강화가 충돌하는 2025년 상반기가 내 집 마련의 마지막 골든타임이 될 가능성이 높다고 판단합니다.

자신의 정확한 DSR 한도와 월 상환 능력을 데이터 기반으로 산출해보고, 감당 가능한 범위 내에서 움직이시길 권장합니다.

💡 자주 묻는 질문 (FAQ)

Q1. 스트레스 DSR 3단계가 적용되면 기존 대출자도 한도가 줄어드나요? A1. 기존 대출에는 소급 적용되지 않으나, 신규 대출이나 대환 대출(갈아타기) 시에는 새로운 기준이 적용되어 한도가 줄어들 수 있습니다.

Q2. 연봉이 오르면 스트레스 DSR 영향을 상쇄할 수 있나요? A2. 이론적으로는 가능합니다. 하지만 3단계에서 줄어드는 한도 폭을 상쇄하려면 연봉 인상률이 규제 강화 폭보다 높아야 하므로 일반적인 직장인에게는 쉽지 않은 수치입니다.

Q3. 신용대출이 있는 상태에서 주담대를 받으면 어떻게 되나요? A3. 신용대출의 원리금도 DSR에 포함되므로 주담대 한도가 크게 줄어듭니다. 가급적 주담대 실행 전 신용대출을 상환하거나 통합하는 전략이 필요합니다.

📩 상세 데이터 리포트 신청

본 리포트의 시뮬레이션 데이터셋(PDF)을 이메일로 보내드립니다.

※ 본 글은 시장 데이터에 기반한 M-DEENO의 자산 전략 리포트입니다.

🛑 스트레스 DSR 3단계, 주택담보대출 한도, 2026년 부동산 전망, 연봉 5천 주담대, 대출 규제 우회 투자, 고민되시나요?

부동산은 타이밍입니다. 내 자금 상황에 맞는 최적의 매물을 지금 확인하세요.

👇 이 매물, 내 조건으로 계산해보기

🧮 📉 DSR & 대출 한도 계산기 돌려보기📉 대출 가능 여부 확인 👉 💰 내 연봉으로 대출 한도 셀프 계산하기 (DSR 계산기)

🚀 실시간 호가 확인 👉 네이버 부동산에서 ‘스트레스 DSR 3단계, 주택담보대출 한도, 2026년 부동산 전망, 연봉 5천 주담대, 대출 규제 우회’ 시세 확인하기

📢 면책 조항

본 분석은 참고용이며, 투자의 책임은 본인에게 있습니다.

※ 본 분석은 시뮬레이션 수치이며 실거래가는 국토부 시스템 확인이 필수입니다.