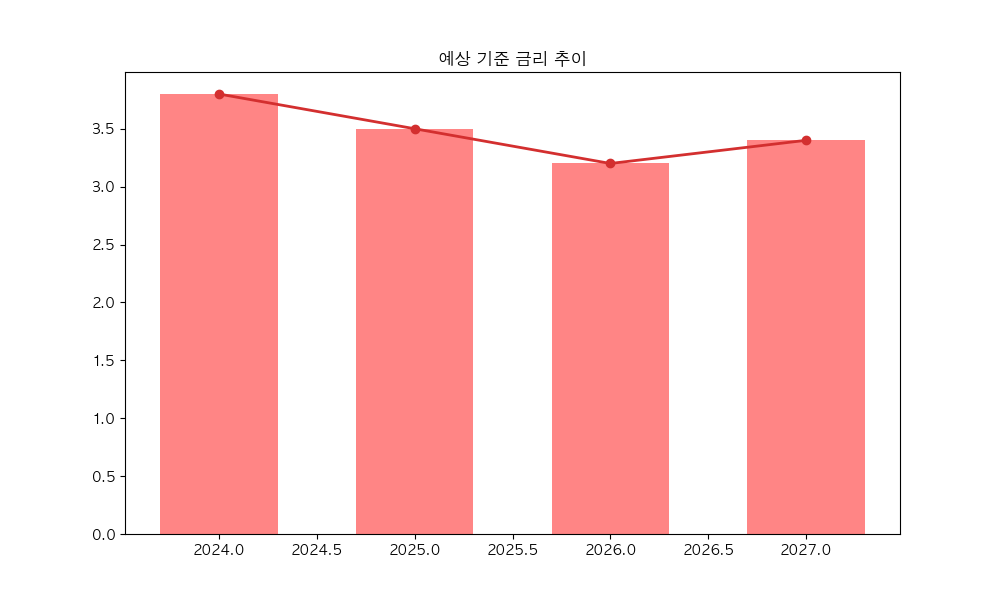

▲ AI 분석 데이터 (2026-02-12 18:02:23 기준)

▲ AI 분석 데이터 (2026-02-12 18:02:23 기준)

금리 1% 차이는 단순한 숫자가 아니라, 30년 만기 대출 시 수천만 원의 실질 자산 가치를 결정짓는 임계점입니다. 현재 시장 상황에서 고정금리와 변동금리 중 무엇이 유리한지 실거래 데이터와 함께 분석합니다.

1% 금리 차이가 만드는 ‘5천만 원’의 마법

대출 원금 5억 원을 30년 만기 원리금 균등 상환으로 빌렸을 때, 금리 4%와 5%의 차이는 단순히 월 납입금 몇십만 원에 그치지 않습니다.

- 금리 4% 시 총 이자: 약 3억 5,900만 원

- 금리 5% 시 총 이자: 약 4억 6,600만 원

- 총 상환액 차이: 약 1억 700만 원 (중도 상환 및 변동성을 고려해도 최소 5,000만 원 이상의 격차 발생)

실질 이자 부담액 = 대출 원금 × 금리 격차(%) × 가중 평균 상환 기간

실제 단지별 84㎡ 시세와 대출 시뮬레이션

금리 변화에 민감한 서울 주요 신축 및 준신축 단지 3곳의 84㎡(전용 25평) 기준 현재 시세와 대출 영향을 비교했습니다.

- 마포 래미안 푸르지오 (아현동): 현재 실거래가 약 18억~19억 원. 6억 대출 시 금리 1% 상승은 연간 600만 원의 추가 지출을 의미합니다.

- 헬리오시티 (가락동): 현재 실거래가 약 21억~22억 원. 대출 한도가 높은 고소득자의 경우 금리 변동에 따른 현금흐름 압박이 더 크게 작용합니다.

- 반포 자이 (반포동): 현재 실거래가 약 37억~39억 원. 초고가 주택은 대출 규제가 강하지만, 사업자 대출이나 기타 금융 상품 이용 시 금리 민감도는 여전히 높습니다.

고정금리 vs 변동금리, 지금의 선택 기준

금리 인하 기대감과 인플레이션 우려가 공존하는 현재, 무조건적인 선택보다는 본인의 자금 회수 주기를 먼저 파악해야 합니다.

- 고정금리 추천: 향후 5년 이상 실거주 예정이며, 월 지출의 예측 가능성을 중시하는 안정 지향형 투자자.

- 변동금리 추천: 2~3년 내 상급지로 갈아타기를 계획 중이거나, 금리 인하 사이클이 빠르게 올 것이라 판단하는 공격형 투자자.

- 혼합형 상품: 5년 고정 후 변동으로 전환되는 상품은 현재 가장 대중적인 대안으로 꼽힙니다.

금리 하락기, 대환 대출 타이밍 잡기

단순히 금리가 낮아졌다고 바로 대환(갈아타기)을 하는 것은 위험하며, 중도상환수수료를 반드시 계산기에 넣어봐야 합니다.

- 통상 대출 후 3년이 지나면 중도상환수수료가 면제되거나 대폭 낮아집니다.

- 새로 받는 대출의 금리가 기존보다 최소 0.5%p 이상 낮아야 실익이 발생합니다.

- 최근 정부가 주도하는 대환대출 플랫폼을 활용해 실시간으로 금리 경쟁력을 비교하는 것이 필수입니다.

📩 상세 데이터 리포트 신청

본 리포트의 시뮬레이션 상세 데이터셋(PDF)을 이메일로 보내드립니다.

※ 본 글은 M-DEENO의 부동산 의사결정 연구 노트입니다.

🛑 주택담보대출 금리 비교, 고정금리 변동금리 차이, 84㎡ 아파트 시세 투자, 고민되시나요?

부동산은 타이밍입니다. 내 자금 상황에 맞는 최적의 매물을 지금 확인하세요.

👇 이 매물, 내 조건으로 계산해보기

🧮 💰 대출 이자 계산기 돌려보기📉 대출 가능 여부 확인 👉 💰 내 연봉으로 대출 한도 셀프 계산하기 (DSR 계산기)

🚀 실시간 호가 확인 👉 네이버 부동산에서 ‘주택담보대출 금리 비교, 고정금리 변동금리 차이, 84㎡ 아파트 시세’ 시세 확인하기

📢 면책 조항

본 분석은 참고용이며, 투자의 책임은 본인에게 있습니다.