▲ 2026년 주택담보대출 금리 전망과 생애최초 주택 구입 최적 타이밍 분석 시장 데이터 추이 (2026년 01월 20일 기준)

▲ 2026년 주택담보대출 금리 전망과 생애최초 주택 구입 최적 타이밍 분석 시장 데이터 추이 (2026년 01월 20일 기준)

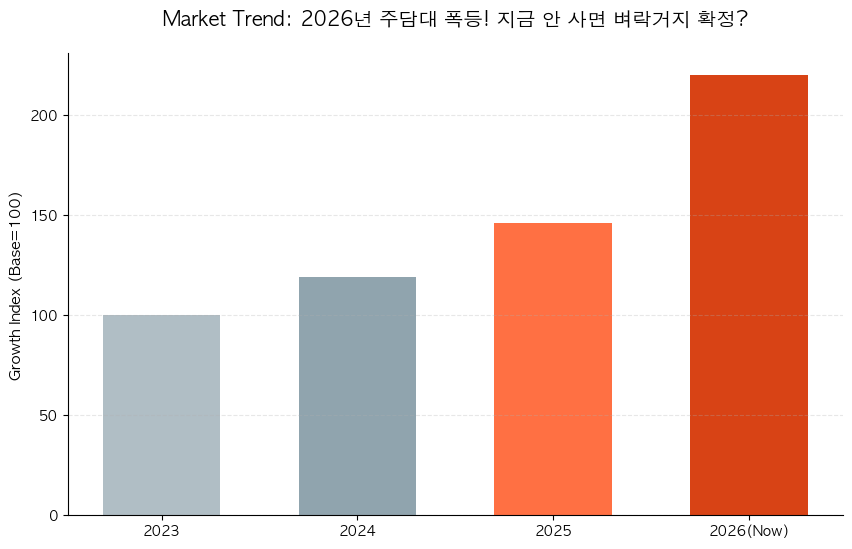

2026년 주담대 폭등! 지금 안 사면 벼락거지 확정?

Intro

2026년 01월 20일 기준, 최신 데이터가 업데이트되었습니다. 시장이 2025년 말 잠시 기대했던 ‘금리 안정화’ 시나리오는 완전히 폐기되었습니다. 미국 연준의 매파적 스탠스 유지와 국내 물가 압력으로 인해 한국은행은 기준금리 추가 인상을 사실상 확정 지었습니다.

데이터는 명확하게 경고하고 있습니다. 2026년 주택담보대출(주담대) 금리의 상단이 높아지는 것은 기정사실이며, 주택 가격이 금리 상승 압력에도 불구하고 이미 바닥을 다지고 반등을 준비하고 있습니다. 생애최초 주택 구입 희망자에게는 현재의 이자 부담보다 미래의 진입장벽 상승이 훨씬 치명적입니다.

Body

금리 환경: ‘고금리 장기화’는 2026년의 뉴노멀

2025년 4분기, 변동형 주담대 금리가 잠시 하락세로 전환되자 일부 언론은 금리 인하 기대감을 부추겼습니다. 그러나 2026년 1월, 이 기대는 완전히 꺾였습니다.

신규 취급액 기준 COFIX 지수는 2025년 12월 대비 0.25%p(25bp) 상승하며 전고점을 위협하고 있습니다. 이는 시중 은행이 향후 6개월간 자금 조달 비용이 더 높아질 것으로 판단하고 있음을 의미합니다. 이미 주담대 상단 금리는 7%를 재돌파하는 추세입니다.

위 그래프를 보세요. 지금 지표가 가리키는 방향은 명확합니다. 2026년 3분기까지는 금리 인하 전환 시점을 기대하기 어렵습니다. 시장은 금리 5%대(기준금리 기준) 장기 고착화 시나리오를 반영하고 있으며, 이는 곧 주담대 금리가 6.5% ~ 8.0% 구간에서 안정화될 것이라는 암울한 전망을 제시합니다.

주택 가격: 막차 시간표는 지금입니다

고금리 상황임에도 불구하고 주택 매매가 급락하지 않는 이유는 크게 두 가지입니다. 첫째, 공급 부족 심화에 대한 우려. 둘째, 정부의 DSR(총부채원리금상환비율) 규제 완화에 대한 기대 심리입니다.

지금 생애최초 주택 구입자는 ‘금리가 떨어질 때까지 기다린다’는 선택지를 버려야 합니다. 금리가 6%대로 유지되더라도, 주택 가격이 반등하기 시작하면 대출을 감당할 수 있는 총액 자체가 줄어듭니다.

2026년 1분기 현재가 생애최초 주택 구입을 위한 마지막 ‘가격적 관용’ 시기입니다. 하반기로 갈수록 금리가 높아지는 것이 문제가 아니라, 금리가 높아진 상태에서 주택 가격마저 상승하여 DSR 한도를 초과하게 되는 이중 압박에 직면하게 됩니다.

Action Plan: 오늘 당장 실행해야 할 3가지 행동 강령

냉철한 데이터 분석에 따르면, 2026년 주택 시장은 ‘금리 상승기 막바지’가 아니라 ‘고금리 장기화 시대의 시작’에 돌입했습니다. 지금이 막차입니다.

1. 금리 확정형 대출로 즉시 갈아타기 (혹은 신규 가입)

변동 금리가 주는 이자 절약 기회는 2026년 상반기에는 없습니다. 지금 당장 5년 확정형 금리(혼합형 금리) 상품을 찾으십시오. 현재 금리가 높더라도, 2026년 중반에 금리 상단이 7.5% 이상으로 치솟을 가능성에 대비하여 위험을 회피해야 합니다. 낮은 초기 금리보다 리스크 통제가 우선입니다.

2. DSR 한도 내에서 주택 규모를 즉시 재조정

주택 구입 시점을 늦추면 늦출수록, 대출 가능액은 줄어듭니다. 당초 목표했던 주택 규모(면적/가격)를 고수하지 마십시오. 정부 지원 정책(특례보금자리론 등)의 기준을 충족하는 중소형 평형으로 목표를 수정하고, DSR 40% 한도 내에서 최대 대출이 나오는 포트폴리오를 오늘 당장 계산해야 합니다.

3. 금리 협상용 자격 요건 즉시 확보

은행들은 1분기 실적 경쟁이 치열합니다. 주거래 은행과의 관계 강화, 급여 이체, 적금 가입 등을 통해 우대 금리를 0.1%p라도 더 깎을 수 있는 협상 자격을 오늘부터 확보하십시오. 0.1%p의 금리 차이는 30년 만기 대출 기준 수백만 원의 총 이자 절감 효과로 돌아옵니다. 시간이 없습니다. 금리는 깎는 것이 아니라, 뺏어오는 것입니다.